福利厚生の更なる充実と、急な資金ニーズ

にも

対応した保険をご提案します。

福利厚生プラン導入の目的

point

業務上、業務外を問わず、

死亡保障をご準備いただけます。

役員・従業員の福利厚生

制度の充実に繋がります。

point

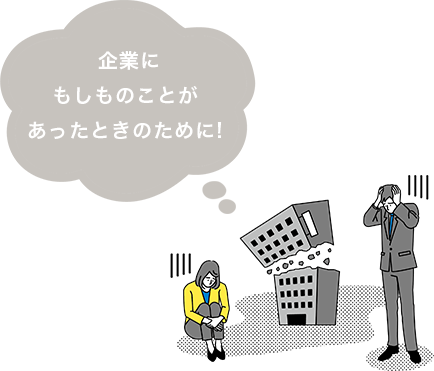

企業の急な資金ニーズに対応します。

急に資金が必要になった場合、

当社所定の要件を満たせば、

契約者貸付制度をご利用いただけます。

福利厚生プランを導入すると

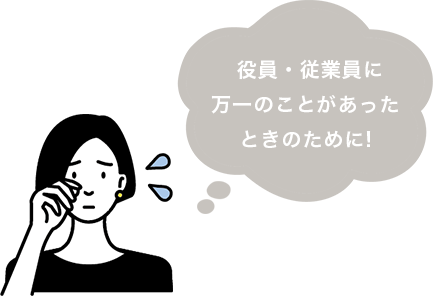

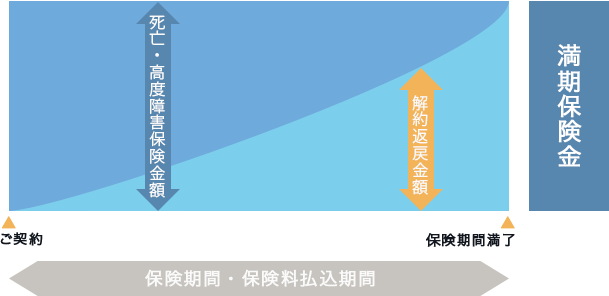

①死亡退職金・弔慰金の計画的な財源確保

役員・従業員に万一のことがあった場合は、死亡・高度障害保険金が役員・従業員の遺族に支払われますので、死亡退職金・弔慰金の財源として活用できます。

②退職金(勇退時)の計画的な財源確保

保険期間満了時には満期保険金が法人に支払われますので、役員・従業員の退職金の原資として、計画的に積み立てることができます。

③保険料の 2分の1 は損金算入

一定の要件のもとでは、会社が負担する保険料の 2分の1 を福利厚生費として損金算入することができます。(法人税基本通達9-3-4)

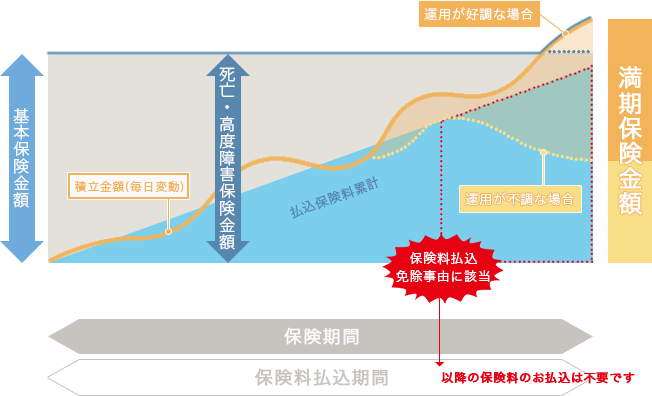

④インフレにも対応(変額保険の場合)

払いもどし金額、満期保険金額などが特別勘定資産の運用実績に応じて変動(増減)するため、インフレの場合にも対応することが可能です。

※特別勘定の運用が不調だった場合は、払いもどし金額や満期保険金額などが払込保険料総額を下回ることがあります。退職金の財源として活用される場合には十分ご留意ください。

⑤所定の状態になった場合、保険料のお払込は不要(変額保険の場合)

対象となる疾病により所定の状態になった場合、その後の保険料のお払込みは不要です。保障や資産形成は変わらず継続します。免除される保険料分、会社の経済的負担が軽減されます。

※「3大疾病保険料払込免除特約」または「7大疾病保険料払込免除特約」を付加した場合。

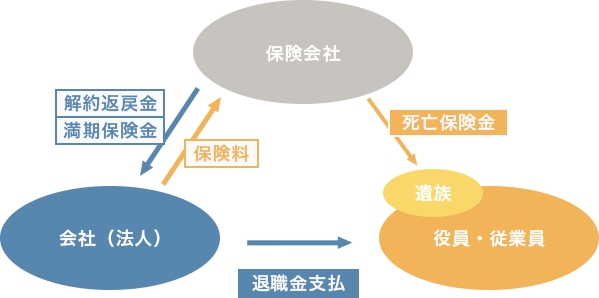

福利厚生プランのご契約形態

● 契約者 :法人

● 被保険者 :役員・従業員全員

● 死亡保険金受取人:被保険者の家族

● 満期保険金受取人:法人

CASE01

通常プランの場合

CASE02

変額保険プランの場合

保険金等の流れ