事業承継税制だけでは、相続・贈与税対策は不十分!?

今回は、最近注目されている「事業承継税制」の思わぬ落とし穴についてご紹介いたします。

事業承継税制は2018年に特例措置が導入され、中小企業の事業承継において自社株の全額が贈与・相続時に猶予されることになりました。制度の活用で会社を引き継ぐ後継者が支払う税金は大きく減ることになり、大変便利な制度です。

しかし、実際の事業承継においては、事業を引き継がない、経営者の子供(後継者が兄の場合の妹や弟)がいる場合も多く見受けられます。事業承継税制は自社株にかかる税金を猶予する制度であるため、後継者以外の相続人はその恩恵を受けることができません。そのため、相続人同士で支払う税金の額に差が生まれる可能性があるのです。

本記事では事例をベースにその詳細と対策についてご紹介いたします。

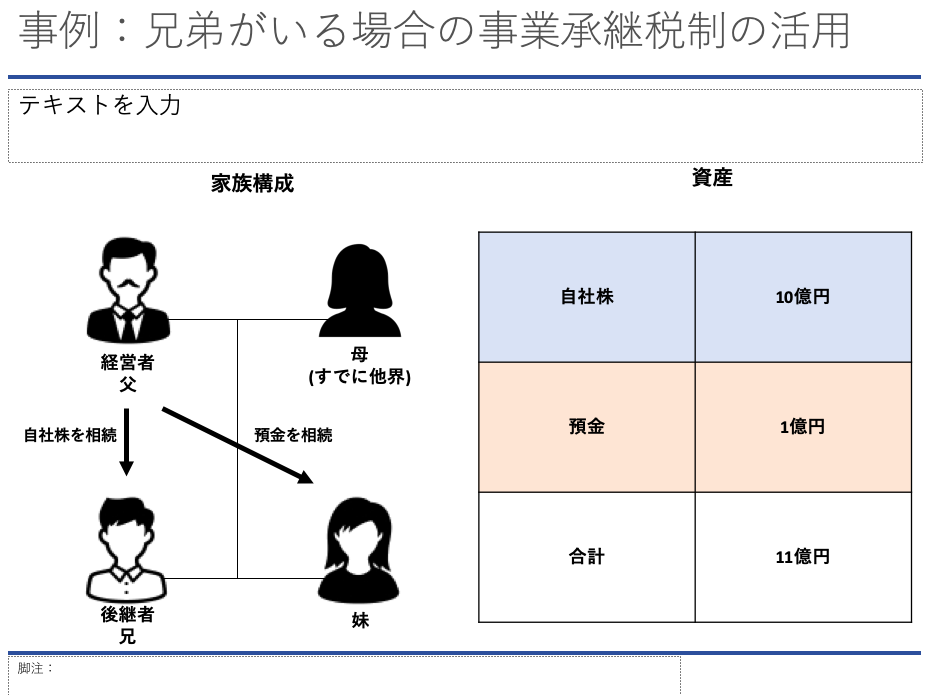

中小企業の経営者である父が、息子を後継者に指名して上で相続を行うケースを想定します。父の資産は自社株価格は10億円、預金が1億円で、自社株の全額を兄が、預金を妹が相続するとします。

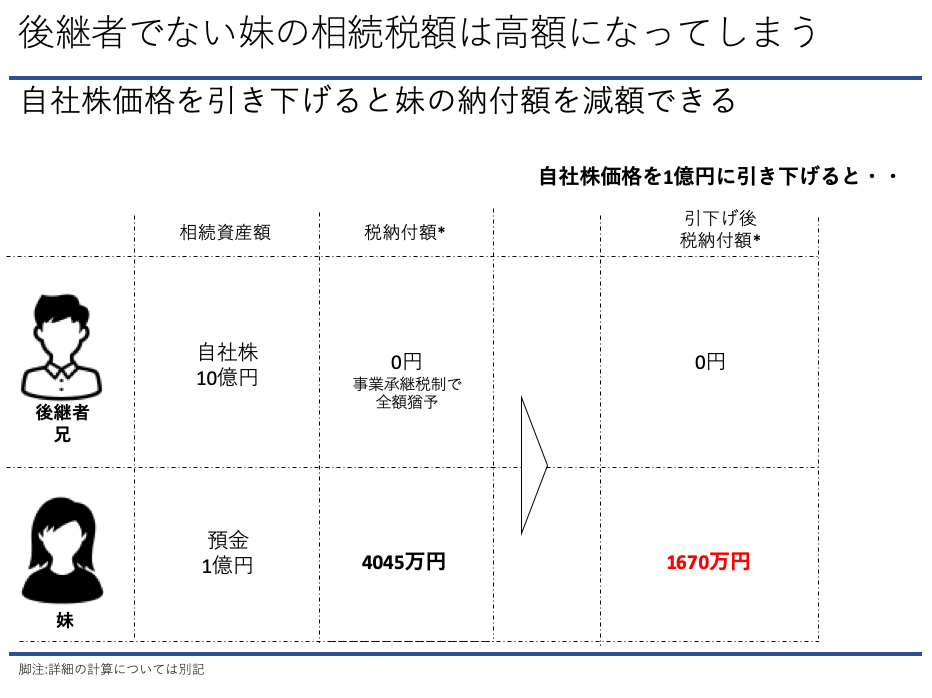

この事例の場合、兄は事業承継税制の特例措置により自社株10億円にかかる相続税は猶予され、相続税の支払いはありません。一方で妹は1億円の相続資産のうち、4045万円を支払う必要がありませす。

なぜ妹の相続資産がここまで高額なのかというと、相続税の計算においては、兄妹のそれぞれの相続資産合計(11億円)に対して、相続税率(55%)が課され、それを相続する資産の割合で按分するためです。

つまり、10億円という高額な自社株の価格によって、妹の相続税率も引き上げられていると言えます。兄は事業承継税制により、税金を猶予されているので、妹のみがその不利益を受けているのです。

このような状況に対する対策の一つが、「自社株価格の引下げ」です。

このケースでは、自社株価格を10億円→1億円に引き下げると、相続税額も1670万円まで削減することが可能です。自社株の引き下げについては、様々な方法がありますが、弊社では生命保険を活用した手法をご紹介しています。

ご関心がある場合は以下から事業承継税制の活用事例をダウンロードいただけます。

また、事業承継全般のご相談についてもお気軽に弊社にお問い合わせください。

本記事は制度の概要をわかりやすく解説した記事となっております。より詳細な手続き等につきましては税理士等の専門家にご相談ください。