事業承継における、中小企業の自社株評価方法

本記事では事業承継における、中小企業の自社株価格の評価についてお話しします。

株の価格評価というと、上場企業に限った話のように思われますが、非上場の中小企業の株式も同様に価格をつけることが可能です。そしてこの株式の価格が事業承継や相続において非常に重要になってきます。その評価の手法を簡単に解説いたします。

大枠として自社株評価は2ステップから構成されます。

STEP1 会社規模を判定

STEP2 規模に応じて株価算出式から自社株価格を算定

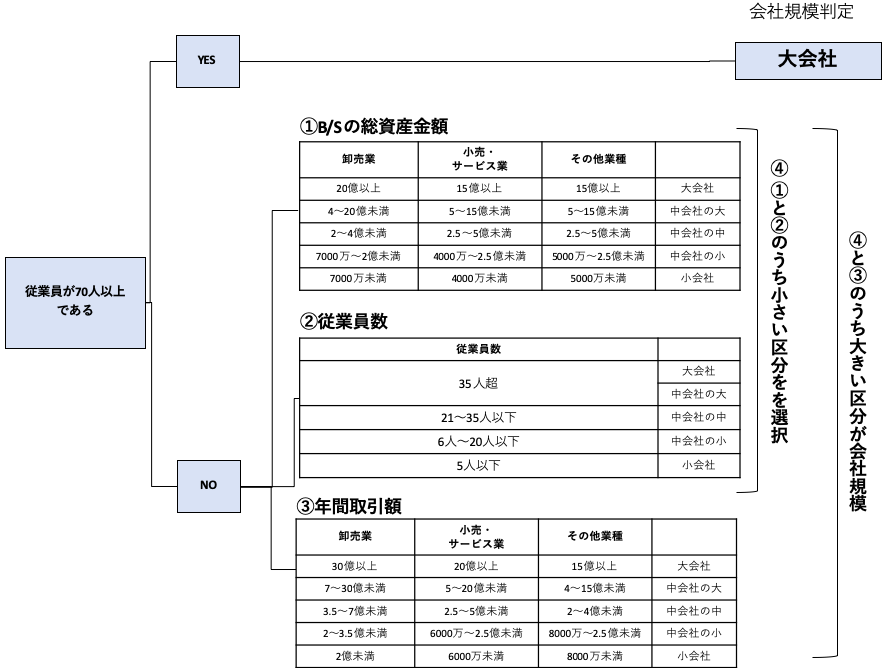

1.会社規模の判定方法

まず1ステップ目は「会社規模の判定」です。

会社規模は大きい順から以下の5段階に分類されます。

・大会社

・中会社の大

・中会社の中

・中会社の小

・小会社

そしてその判定にあたっては以下のフローチャートを活用ください。

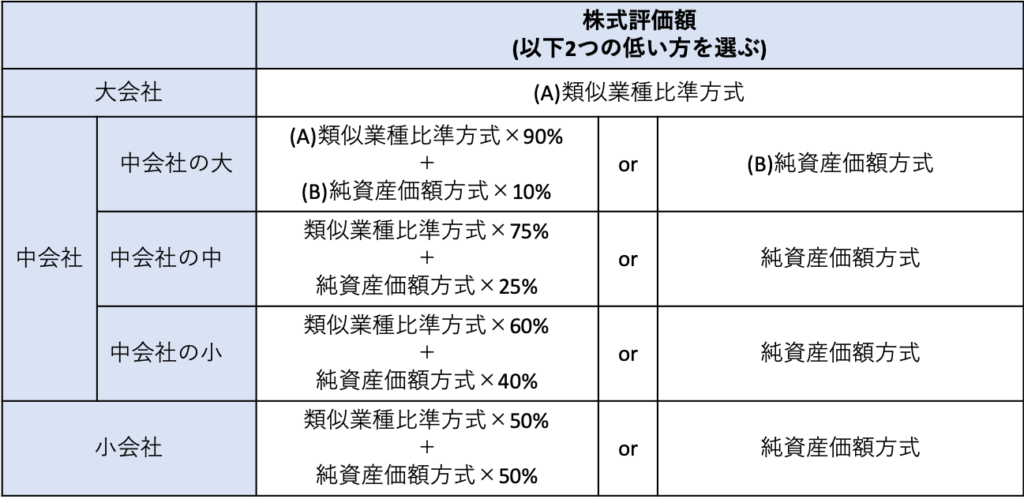

2.自社株価格の算出方法

会社規模が判定できたら、次にSTEP2の自社株価格の算出に移ります。

自社株価格の算出に用いられる式は以下の2つです。

A:類似業種比準価額方式

B:純資産価額方式

STEP1で求めた会社規模に合わせて、このAとBを使い分けます。

以下表の通り、AとBの方式によって求められる自社株価格に一定倍率をかけ、それぞれを組み合わせた上で算出が行われます。

A、Bそれぞれの方式の算出式は参考として以下に記載します。

A:類似業種比準価額方式

A 類似業種株価

B 類似業種の1株あたり年配当金額

C 類似業種の1株あたり年利益金額

D 類似業種の1株あたり純資産価額

b 自社の1株あたり年配当金額

c 自社の1株あたりの年利益金額

d 自社の1株あたりの純資産価額

B:純資産価額方式

相続税評価額による純資産額ー負債の合計額ー評価差額の法人税額(37%)相当

3.自社株価格計算フォーム

上記、自社株価格の算出方法をご紹介しました。お読みいただいた通り、自社株価格の算出は複雑かつ難解な計算です。自社の概算の価格を知りたいという方は弊社で無料で計算を行っておりますので、以下からお問い合わせください。

本記事は制度の概要をわかりやすく解説した記事となっております。より詳細な手続き等につきましては税理士等の専門家にご相談ください。